��Ա��½��

2017���ϰ����֯��ҵ��������� ��Ч����

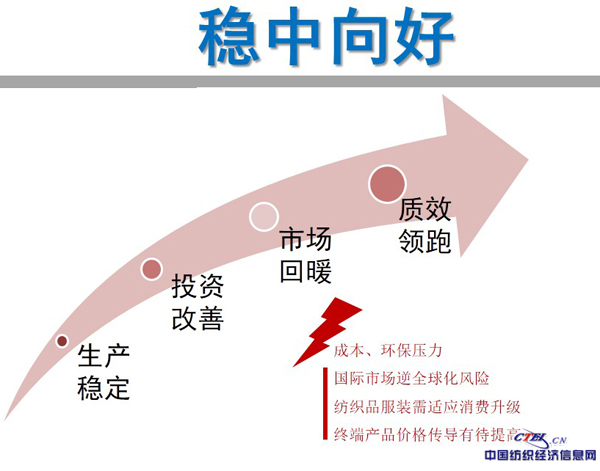

����2017���ϰ��꣬����ۺϳɱ��ϸߣ����ʾ���ѹ���ϴ�����������֯��ҵ�Լ�ּӿ��ƶ�ת���������ƽ������������ɫ���죬������ҵ��չ�¶��ܡ����Ź�����ṹ�Ըĸ��Ȳ��ƽ�������Ʒ��ս�Ե���Чʵʩ���ڹ��Һ���Ȳ���á��й۶�������������£���֯��ҵ������֡�������á���Ч���ܡ���������

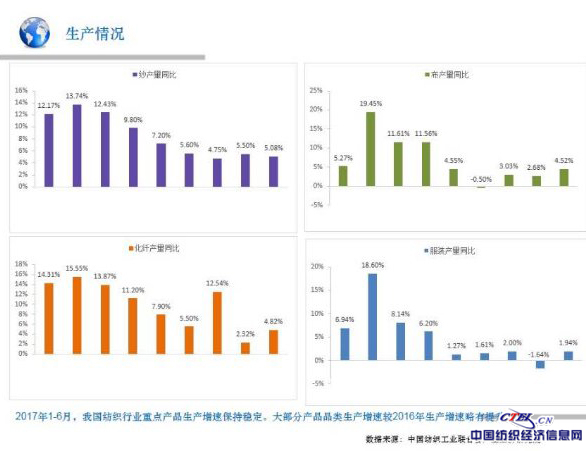

����2017���ϰ��꣬��֯��ҵ��Ҫ����ָ���ƽ��̬�ơ�����ͳ�ƾ�������ʾ��1~6�¹�ģ������ҵ���ˡ�ɴ�����ͷ�װ�����ֱ�ͬ������4.8%��5.1%��4.5%��1.9%������ƽ��С��������2017��1~6�£���֯��ҵ��ҵ����ֵͬ������5.3%����2016�깤ҵ����ֵ�������0.4���ٷֵ㣬��2017���������ֻ�����ü���

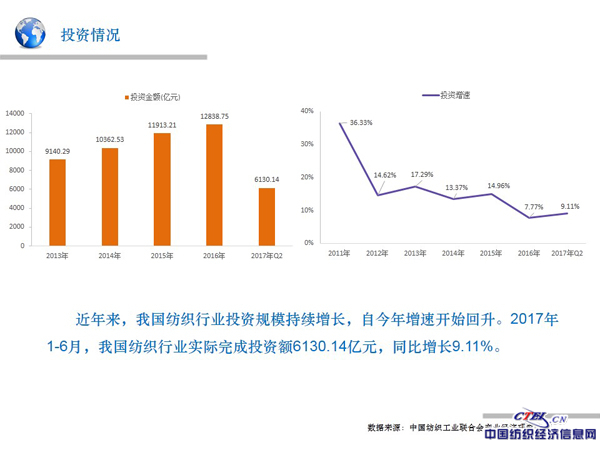

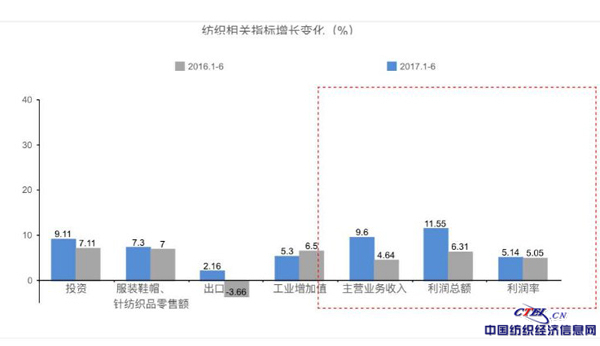

����Ͷ�ʹ�ģ���������Ȳ��������ϰ����֯��ҵ500��Ԫ���Ϲ̶��ʲ�Ͷ����Ŀ��ɶ�Ϊ6130.1��Ԫ��ͬ������9.1%�����ٽ�����ͬ�����2���ٷֵ㣬��2017������������̬�ơ����ֵ��������ƽ��������С���������1~6�¹̶��ʲ�Ͷ����ɶ�ֱ�ͬ������7.9%��11%��9.8%�����в�����Ͷ�����ٽ�����ͬ������8.8���ٷֵ㣬������2λ��������ˮƽ�⣬��������������Ͷ�ʶ����ٷֱ��ȥ��ͬ�ڷŻ�1.2��21.6���ٷֵ㡣�½����Ż���������1~6��ʵ��Ͷ�ʶ�ͬ������49.3%�����ٽ�����ͬ���������䣬��������Ͷ�����������Ѵ�150%��

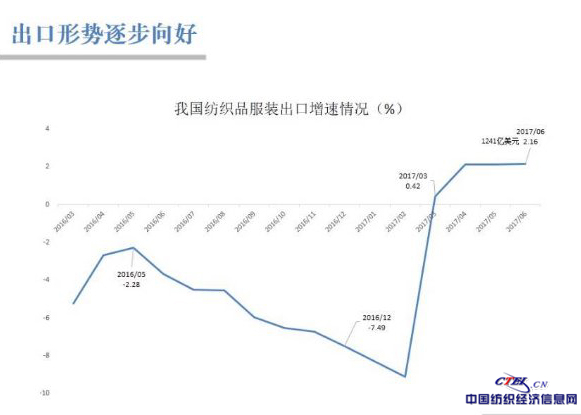

����2017����������֯��ҵ���ڳ������Ȼ���̬�ơ������й����ؿ챨���ݣ��ϰ����ҹ��ۼƳ��ڷ�֯Ʒ��װ1240.5����Ԫ��ͬ������2.2%����3�������������22���������ij���������̬�ơ����У���֯ɴ�ߡ�֯�P��Ʒ���ڶ�Ϊ531.2����Ԫ��ͬ������3.1%����װ�����Ÿ������ڶ�Ϊ709.3����Ԫ��ͬ������1.4%���ӳ��ڵ���Ҫ��ҵ���Ϳ�����Ӫ��ҵ�����ܶ�ͬ������3.3%��ռ�ȴ�67%��������ͬ������1.8���ٷֵ㣬������������ǿ������֯��ҵ���ڻ�����õ�Э���Եõ�������

�������г��ṹ�Ͽ��������ա�ŷ��ͳ�г��������ҡ�1~5���ҹ����������ձ���ŷ�������֯Ʒ��װ�����г���ռ�ݶ�ֱ�ͬ���½�0.9��1��0.5���ٷֵ㡣ͬ��Խ���������ա�ŷ�г��ݶ�ֱ�ͬ�����0.8��1��0.2���ٷֵ㣬�ϼ�����ŷ�г��ݶ�ͬ������0.4���ٷֵ㣬�����������ա�ŷ�г��ݶ����������������ҷ�֯ҵ���ٻ��������������������������������˹��Ҽ��ٷ�֯��ҵ���֡��Ƚϳɱ��������������ҹ���֯��ҵ�����ȶ����ھ������������Ҫ��һ��һ·�������������г��������֡�2017���ϰ��꣬��֯��ҵ�ۼƶԡ�һ��һ·�����߹��ҳ��ڷ�֯Ʒ��װ�ܶ�429.1����Ԫ��ռ�ҹ���֯Ʒ��װ�����ܶ��34.6%��������ͬ�����0.9���ٷֵ㡣���У���Խ�Ϸ�֯Ʒ��װ���ڶ�57.9����Ԫ��ռ�ȴ�13.5%�����ҹ��ԡ�һ��һ·�����߹��ҷ�֯Ʒ��װ���ڵ�һ���г����Զ���˹��֯Ʒ��װ���ڶ�37.9����Ԫ��ռ��Ϊ8.8%��������Խ�ϡ�1~6�£��ҹ��Է���֯Ʒ��װ���ڹ�ģ��94.2����Ԫ��ͬ������4.1%��ռ�ҹ���֯Ʒ��װ�����ܶ��7.4%������ձ���֯Ʒ��װ���ڶ��Ѵ����൱��

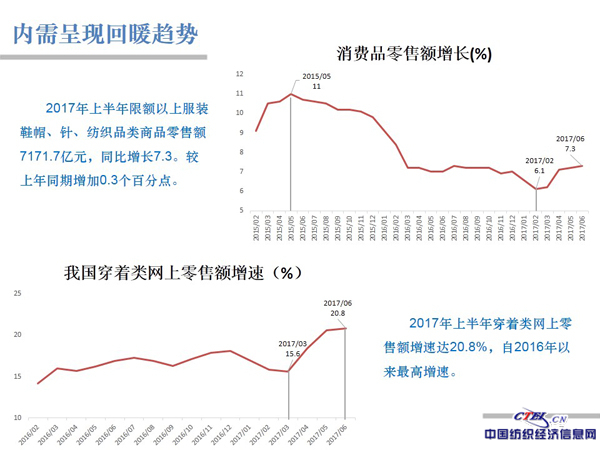

����2017���ϰ��꣬�������ҹ���۾��õ����ñ��֣������ů�����ҹ�������������������֧��������֧�ž����֯Ʒ��װ���ѽ�һ�����ơ�1~6�£�ȫ�������Ϸ�װЬñ���֯Ʒ���۶�ͬ������7.3%��������ͬ�ڼӿ�0.3���ٷֵ㡣�����������������ӿ죬ȫ�����ϴ�������Ʒ���۶�ͬ������20.8%��������ͬ�ڼӿ�3.9���ٷֵ㣬��1���ȼӿ�5.2���ٷֵ㣬ʵ������2016��������������١�

�������������������ã���Ӫҵ�����뼰�����ܶ������Ͽ죬��Ϊȫ��ҵ��Ҫ����ָ��ġ������ߡ��� 2017��1~6�£���ģ���Ϸ�֯��ҵʵ����Ӫҵ������36609.2��Ԫ��ͬ������9.6%�����ٽ�����ͬ�����5���ٷֵ㡣ʵ�������ܶ�1880.3��Ԫ��ͬ������11.6%�����ٽ�����ͬ�����5.3���ٷֵ㡣��ģ���Ϸ�֯��ҵ����������Ϊ5.1%��������ͬ�ڳ�ƽ������Ʒ��ת��Ϊ21.82��/�꣬������ͬ�ڼӿ�5.4%�����ʲ���ת��Ϊ1.61��/�꣬������ͬ�ڼӿ�2.7%�����ѱ���Ϊ6%��������ͬ���½�0.1���ٷֵ㡣

����

����2017���ϰ��꣬��֯��ҵ������������õķ�չ̬�ƣ�Ϊ���ȫ��Ԥ��Ŀ��춨����ʵ�Ļ��������ʻ��һ�����֯�����������о����ҹ�ȫ�꾭������Ԥ���ϵ���6.7%���϶����ҹ�����������õĻ���ǰ�����°��꣬ȫ�ø������ڼ������ҹ�������ƽ������Ȳ��ƽ������ѡ������ڡ�����ҵ���ȶ����ż����Ͷ�ʵ����Ȼ������������������������ij������ơ������г������º���������ȫ��ó�ײ�ȷ������ǿ����ҵ�ⲿ��չ�������Ӷ�䣬��ҵ���ھ�������Ȼ���ٽϴ�Ŀ��飻��֯ԭ�ϱ����д���ǿ���ۺϳɱ��ϸߣ���ҵ�����ӿ�ת��������Ը����Ȼ���У�����ƽ����õ�����ѹ����Ȼ���ڡ���֯��ҵ�������������������ܻ��������ҹ�������ṹ�Ըĸ�ʹ���������չս�Ե������£�����Χ�Ʒ�֯��ҵ��ʮ���塱�滮�ص�����ͽ����֯ǿ����ս��Ŀ�꣬���ղ��������������������Ҫ�������᳹��ʵ����Ʒ��ս�ԣ��ӿ��ƽ�Ʒ�ƽ��裬���Ϲ���������õĻ������������۴���ƽ�ȵ�����£�ȫ���֯��ҵ��ҵ����ֵ����С����������Ӫҵ�����뼰�����ܶ�ƽ�����������ڼ��������������̬�ƣ�ʵ��ȫ�귢չԤ��Ŀ�ꡣ

��ҵ�ȵ� TOP10

.more�������

�л�������������Ϣ����Ӫ����֤ ��ICP��13026071��

����������11010502056659��

����������11010502056659��

Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����

����������11010502056659��Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����